Фондоотдача руб чел. Что такое фондоотдача и фондоемкость

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса

Эффективность деятельности компании определяется рядом важных финансовых инструментов, одним из которых является показатель фондоотдачи.

Фондоотдача основных фондов: понятие и значение

В сущности, фондоотдача – это значение, показывающее величину дохода, приходящуюся на 1 рубль стоимости ОС, прямо или косвенно участвующих в процессе выпуска продукции или оказания услуг. Этот показатель участвует в анализе общей эффективности компании, а также применяется для оценки продуктивности использования ОС в производстве.

Как правило, рассматривают фондоотдачу в динамике, сравнивая несколько временных промежутков. Это дает возможность экономисту констатировать полноту вовлечения основных фондов в рабочий процесс, выявлять неиспользуемые объекты, реализация которых лишь улучшит состояние компании, либо контролировать процессы ввода новых мощностей. Анализ фондоотдачи выявляет «узкие» места инвестирования и помогает определять эффективную стратегию будущих вложений в основные фонды.

Нормативных значений показателя не установлено, но его снижение к прошлым анализируемым периодам – тенденция негативная, свидетельствующая об уменьшении финансовой устойчивости фирмы в целом и падения эффективности использования ОС в частности. Каждая отрасль определяет свои среднеотраслевые уровни допустимых значений фондоотдачи и превышение их показателем отдельной компании свидетельствует о повышении конкурентоспособности, а снижение становится индикатором ее уменьшения, хотя привести к временному падению фондоотдачи может и внедрение новых мощностей или реконструкция уже имеющихся.

Фондоотдача: формула расчета по балансу

Для расчета показателя необходимы ключевые отчетные значения – сумма полученного дохода (чаще выручка , поскольку она отражает итоги продаж, иногда – прибыль) и стоимость ОС (чаще полная стоимость, но при различных аналитических действиях наличии, простаивающих инфраструктурных объектах или больших объемах незавершенных работ – только непосредственно используемых). Отчленение участвующих в рабочем процессе фондов дает возможность определить производственную фондоотдачу, значение которой необходимо для базового анализа эффективности производства.

Таким образом, рассчитывая фондоотдачу, используют показатели стоимости ОС по бухгалтерскому балансу (строка 1150 баланса) и выручки по отчету о финрезультатах (строка 2110 ОФР).

Фондоотдача - формула по балансу:

Ф о = стр. 2110 / стр. 1150

Для получения более точного результата эксперты рекомендуют использовать показатель стоимости ОС не на конец отчетного периода, а среднее значение, например, среднегодовую стоимость, которая рассчитывается делением на 2 суммы ОС на начало и конец года.

Фондорентабельность, фондоотдача и фондоемкость

Еще одним важным показателем рационального использования активов в компании является фондорентабельность, т. е. отношение балансовой прибыли к среднегодовой стоимости ОС, показывающий объем прибыли, приходящейся на 1 руб. стоимости внеоборотных активов. Рассчитывают фондорентабельность по формуле:

Ф р = стр. 2400 ОФР / ((стр.1100 баланса на начало года + стр. 1100 баланса на конец года)/2).

В экономическом анализе существует и обратный фондоотдаче показатель – фондоемкость. Он показывает стоимость ОС, приходящуюся на 1 руб. произведенного продукта. Уменьшение значения фондоемкости – позитивная тенденция в развитии компании, свидетельствующая о рациональном использовании производственных фондов. Формула расчета фондоемкости – это отношение стоимости ОС к полученному доходу, т.е. является обратной к формуле фондоотдачи:

Ф е = стр. 1150 / стр. 2110.

Расчет фондоотдачи предприятия на примере

Рассчитаем показатель фондоотдачи на основании данных отчетности компании:

Среднегодовая стоимость ОС:

За 2016 – 1387 т.р. ((1236 + 1538) / 2);

За 2017 – 1494 т.р. ((1538 + 1450) / 2);

За 2018 – 1376 т.р. ((1450 + 1302) / 2).

Фондоотдача основных средств:

В 2016 – 2,60 руб. (3600 / 1387);

В 2017 – 2,54 руб. (3800 / 1494);

В 2018 – 3,05 руб. (4200 / 1376).

на 1 руб. ОС компании получен доход в 2016 году 2,60 руб., в 2017 – 2,54 руб., в 2018 – 3,05 руб. Колебания показателя фондоотдачи – снижение в 2017 году и увеличение в 2018 по сравнению с 2016 годом может говорить о внедрении нового оборудования или реконструкции оборудования, находящегося в эксплуатации. Об этом свидетельствует увеличение стоимости ОС и некоторое снижение отдачи фондов (до 2,54 руб.). Увеличение показателя до 3,05 руб. в 2018 указывает на повышение объемов выпуска, производительности труда или рациональное использование ОС (в комплексе факторов или по отдельности).

Когда в компании имеются неиспользуемые в производстве, но необходимые в социальном плане объекты инфраструктуры, экономисту придется рассчитать фондоотдачу за минусом стоимости этих ОС, чтобы определить фондоотдачу ОС, используемых при выпуске товаров.

Дополним предыдущий расчет данными: среднегодовая стоимость неиспользуемых ОС в 2016 – 320 т. р., в 2017 – 302 т.р., в 2018 – 284 т.р.

Производственная фондоотдача будет составлять:

В 2016 – 3,37 руб. (3600 / (1387 – 320));

В 2017 – 3,19 руб. (3800 / (1494 – 302));

В 2018 – 3,85 руб. (4200 / (1376 – 284)).

Тенденция снижения показателя производственной фондоотдачи в 2017 году и увеличения в 2018 сохраняется, но размер дохода на рубль стоимости ОС увеличился. Этот показатель отражает доход от ОС, непосредственно участвующих в производстве.

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

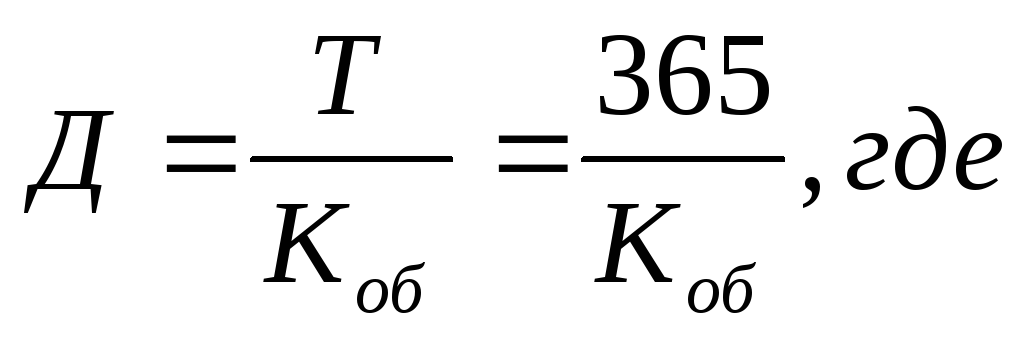

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Формула фондоотдачи по балансу представляет собой величину, показывающую, сколько рублей дохода приходится на отдельный рубль стоимости основных фондов.

Основные фонды (или основные средства) представляют собой немобильные средства, которые составляют базовое имущество предприятия. К объектам основных фондов можно отнести:

- Постройки и сооружения,

- Техника, оборудование,

- Транспортные средства,

- Лицензии и патенты и др.

Формула фондоотдачи по балансу содержит в себе доход компании, включающий в себя вид прибыли (выручку или реализационную прибыль).

Особенности расчета фондоотдачи

Формула фондоотдачи при своем расчете включает два показателя, отражающие определенные стороны функционирования компании:

- сумму доходов,

- стоимость основных фондов.

Чаще всего расчет осуществляют по такому виду дохода как выручка, так как именно она отражает первичный результат реализации товара (выполнения работ, оказания услуг). В некоторых случаях за доход принимают прибыль от реализации предприятия.

Формула фондоотдачи по балансу включает также полную стоимость основных фондов, но может и рассчитываться только по активной их части, непосредственно связанной с производственным процессом.

Если применяется только активная часть основных фондов, это будет целесообразно лишь при наличии на балансе:

- непроизводственных зданий, станков,не введенных в эксплуатацию,

- неиспользуемых инфраструктурных объектов.

Формула фондоотдачи по балансу

Для расчета формулы фондоотдачи по балансу применяют две формы бухгалтерского учета:

- Форму № 1 (бухгалтерский баланс), по которому определяют стоимость основных фондов.

- Форму № 2 (отчет о прибылях и убытках), из него берут величину выручки.

Формула фондоотдачи по балансу в общем виде:

Фотд.= стр. 2110 / стр. 1150 *100%

Здесь Фотд. – показатель фондоотдачи (в%),

Стр. 2110 из ОФФР сумма выручки,

Стр. 1150 из ББ стоимость основных средств.

Для того, что бы получить более точный результат, проводят расчет среднегодовой величины стоимости основных фондов. При этом суммируется показатель строки 1150 ББ начала и конца периода, затем эта сумма делится на 2.

Зачастую вместо выручки в расчете применяется прибыль от продаж. Тогда в формулу фондоотдачи по балансу вместо строки 2110 подставляется строка 2200.

Значение фондоотдачи

Формула фондоотдачи по балансу дает возможность рассмотрения, оценки эффективностииспользования основных средств в процессе производственной деятельности с целью получения прибыли.

Показатель фондоотдачи по балансу принято рассматривать в динамике за несколько промежутков времени для того, что бы получить более полнуюкартину результативности. Если стоимость основных средств резко возрастает (например, при запуске нового производственного участка), то показатель фондоотдачи может снизиться. По этой причине нужно проводить анализ и других характеристик, имеющих отношение к использованию имущества предприятия и видам прибыли.

В случае, когда величина основных фондов увеличивается, можно говорить о дальнейшем ростефондоотдачи.

Формула фондоотдачи по балансу дает возможность проанализироватьслабые места в инвестировании иразработатьболее успешнуюстратегию вложения в основныефонды предприятия.

Примеры решения задач

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

Стоимость всех основных средств компании можно вычислить из данных Ф-1.

Фондоотдача – формула расчета по балансу. Пример

Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

Фондоотдача – формула расчета по балансу. Пример

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса

Фондоотдача формула расчета по балансу

Для оценки деятельности предприятия используется достаточно широкий перечень показателей, в том числе те, которые отражают эффективность финансовых результатов организации по итогам периода. Для этих целей наиболее часто применяются различные виды рентабельности, коэффициенты оборачиваемости, в том числе емкости и отдачи (фондоемкость/фондоотдача, материалоемкость/материалотодача и т.д.). Что такое фондоотдача Фондоотдача как один из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения. Иными словами, характеристика отражает, сколько рублей дохода приходится на рубль стоимости основных фондов.

Как рассчитать фондоотдачу основных средств по балансу предприятия

У организации нет неиспользуемого имущества, поэтому возможен расчет по полной стоимости основных фондов. По итогам периода организация получила следующие результаты:

- строка 2110 отчета о финансовых результатах (выручка) 2500 тыс. руб.;

- строка 1150 бухгалтерского баланса (основные фонды): на начало периода – 1100 тыс. руб., на конец периода – 1300 тыс. руб.

Подставив эти данные в формулу расчета фондоотдачи по балансу, получим: CP = 2500/(1100+1300) = 2,08 руб/руб. Таким образом, фондоотдача составила 2,08 руб/руб., то есть на один рубль, вложенный в основные фонды пришлось 2,08 рубля выручки предприятия.

Что характеризует показатель фондоотдачи Рассматриваемая характеристика отражает успешность использования основных фондов в целях производства продукции и, как следствие, получения дохода.

Фондоотдача – формула расчета по балансу. пример

Нормальное значение Коэффициент фондоотдачи не имеет общепринятого нормального значения. Это объясняется тем, что показатель сильно зависит от отраслевых особенностей. Например, в фондоемких производствах доля основных средств в активах предприятия велика, поэтому коэффициент будет ниже.

Если рассматривать показатель фондоотдачи в динамике, то рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования. Соответственно, чтобы повысить фондоотдачу нужно либо увеличить выручки при использовании уже имеющегося оборудования (повысить эффективность его использования, производить продукцию с большей добавленной стоимостью, увеличить время использования оборудования – количество смен, использовать более современное и производительное оборудование), либо избавиться от ненужного оборудования, снизив таким образом его стоимость в знаменателе коэффициента.

Фондоотдача: формула расчета по балансу

Кфонд ↗ Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. Кфонд ≥ К*фонд Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. Кфонд <

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Как рассчитать фондоотдачу основных средств (формула)?

Анализ оборачиваемостиEmail Определение Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств. Следует отменить, что сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов, а лишь показывает, как соотносится объем полученной от реализации продукции (т.е.

выручки) со стоимостью имеющихся у организации средств труда. Сделать выводи именно об эффективности использования производственных фондов можно, сравнивая показатель фондоотдачи в динамике за ряд лет, либо сравнивая его с таким же показателем для других, аналогичных предприятий той же отрасли.

Финансовые коэффициенты

Формула расчета фондоотдачи (ФО) выглядит следующим образом: ФО = ВП / ОСсг, где: ВП - выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов); ОСсг - среднегодовая стоимость основных фондов на начало года. Если использовать данные бухгалтерского баланса, то эта формула примет такой вид: ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2), где: Бнг и Бкг - строки в балансе на начало и на конец года соответственно. При использовании среднегодовой стоимости основных средств (далее - ОС) в расчете фондоотдачи получается более точный результат.

Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС. Как связаны фондоотдача и фондоемкость основных средств Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства.

Формула фондоотдачи

Основные фонды также носят название основные средства, немобильные средства и представляют собой базовое имущество предприятия (здания, сооружения, техника, линии электропередач, транспорт, патенты, лицензии и т.д.). Под доходом в данном расчете понимаются виды прибыли – выручка или прибыль от реализации. Как ее рассчитать Для расчета необходимо использовать два показателя, отражающих отдельные аспекты деятельности организации, – доход и стоимость основных фондов.

Наиболее рационально производить расчет по такому виду дохода как выручка, потому что он отражает первичный результат от продажи продукции/оказания услуг/выполнения работ. В некоторых случаях целесообразней в качестве дохода применить прибыль от реализации (например, если себестоимость продукции/услуг/работ невысока и занимает не более 30% в общей сумме выручки).

Широко применяется практика сравнения полученного показателя с такими же результатами предприятий-конкурентов. Формула расчета Фондоотдача, формула расчета которой представлена далее, следующая: Ф = Выручка от реализации/Основные средства Чтобы сделать правильные выводы на основе полученных данных, показатель количества производственных фондов следует брать как среднеарифметическое значение за отчетный период.

Фондоотдача

Двухфакторная модель рассчитывается так: Ф2 = Аф/Ф*О/Аф, где Аф ‒ активная часть фондов производства, Ф ‒ основные фонды производства, О ‒ объем реализации продукции. Анализ может учитывать и 4 фактора ‒ уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства. Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. ‒ основная продукция предприятия, Мсред.

‒ среднегодовая мощность предприятия. Семифакторый анализ фондоотдачи Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Фондоотдача: формула рассчета коэффициента

Выглядит формула расчета следующим образом: Vfa= (Vfab + Vfae)/2 где Vfa – величина основных средств (среднегодовая), руб.; Vfab – стоимость основных фондов (начало периода), руб.; Vfae – стоимость основных фондов (конец периода), руб. Формула расчета по балансу Для расчета фондоотдачи необходимо иметь 2 формы бухгалтерского учета – баланс и отчет о финансовых результатах (отчет о прибылях и убытках). Они также именуются форма №1 и №2 соответственно. Величину выручки можно отыскать в отчете о финансовых результатах, а стоимость основных фондов рассчитать на основе данных бухгалтерского баланса.

Методика расчета фондоотдачи (формула расчета) по балансу выглядит следующим образом: CP = (стр. 2110 ОФР/(стр.

Фондоотдача – формула расчета по балансу. Пример

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2.

Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Фондоотдача – формула расчета по балансу. Пример

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов.

Как рассчитать фондоотдачу по балансу

Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Коэффициенты оборачиваемости являются основой для проведения анализа выгоды, которую получает инвестор, вкладывая материальные средства в различные инвестиционные проекты. Одним из наиболее важных экономических показателей можно считать фондоотдачу, которая дает адекватную оценку работе предприятия в хозяйственной сфере деятельности.

Осуществляя анализ оборачиваемости, предприниматель должен помнить, что фондоотдача подразумевает под собой отношение средств труда, которые имеются во владении компании, и выручки, которая была получена от реализации определенного объема продукции. То есть данный коэффициент не является прямой характеристикой эффективности использования фондов, имеющихся у предприятия. Однако наблюдение за динамикой показателя фондоотдачи за несколько прошедших лет даст представление об эффективности работы производственных фондов. Итак, что такое фондоотдача?

Total Asset Turnover Ratio – экономический показатель, называемый оборачиваемостью фондов, рассчитывается по следующей формуле:

RTAT=Выручка/Средняя фондовая стоимость

Результаты расчетов по приведенной формуле показывают, сколько товара выпускает организация в расчете на каждую единицу средств труда. В большинстве случаев коэффициент становится главным индикатором, указывающим на уровень качества использования фондов. Вычислить показатель необходимо, чтобы сравнить эффективность, с которой используются производственные фонды различными компаниями. Фондоотдача указывает на умение управленцев обеспечить эффективное пользование активов. Чем ниже показатель свидетельствует о нецелесообразном управлении производственными фондами.

Иногда сравнение коэффициентов фондоотдачи за определенный отчетный период может дать некорректные результаты. Подобные сложности имеют место:

- когда политики анализируемых компаний имеют существенные различия;

- когда есть подозрения, связанные с завышением выручки, которая была получена от реализации товара;

- когда степень износа анализируемых фондов существенно разнится;

- когда из-за инфляции растут цены.

Анализ фондоотдачи

Коэффициент фондоотдачи дает возможность сделать адекватные выводы после проведения внутреннего анализа работы организации. Если в результате анализа был получен низкий коэффициент, можно говорить о недостаточно высоких объемах производства при установленной величине фондов.

Коэффициент фондоотдачи дает возможность сделать адекватные выводы после проведения внутреннего анализа работы организации. Если в результате анализа был получен низкий коэффициент, можно говорить о недостаточно высоких объемах производства при установленной величине фондов.

Чтобы решить проблему, управленцу необходимо принять комплекс мер, способствующих увеличению объемов продукции, приготовленной для сбыта. Если подобной возможности не существует, следует провести анализ активов, которые в дальнейшем потребуется списать.

Если показатель фондоотдачи имеет высокое значение, управленцу необходимо задуматься о поиске инвесторов, вложения которых позволят расширить производство.

Существует несколько групп активов, которые выделяются среди показателей оборачиваемости, к примеру, дебиторской задолженности или запасов. Подобные показатели чаще всего рассчитываются посредством деления выручки на вид пассивов или активов, которые анализируются.

Разобраться поможет наглядный пример. В 2008 году сумма полученной компанией ОАО «Норильский никель» равнялась 14 000 миллионам рублей, в то время как сумма фондов составила 28 300 миллионов. Чтобы рассчитать фондоотдачу , необходимо поделить 14 000 на 28 300. Показатель будет равняться 0,49. Это значит, что за отчетный период, анализ которого проводился, на один рубль фондов компании пришлось сорок девять копеек выручки, то есть за анализируемый год фонды смогли окупиться лишь на сорок девять процентов.

Если рассматривать период с 2005 года по 2008, можно заметить негативную динамику оборачиваемости активов, наблюдается спад. Результаты анализа могут свидетельствовать о проведении неэффективной политики, касательно использования фондов, которые находятся во владении компании. Связано это в первую очередь с тем, что выручка с две тысячи седьмого года повысилась лишь на сорок четыре процента, в то время как сумма фондов возросла на сто девятнадцать процентов.

Однако избежать подобного рода скачков порой трудно, поскольку активы приумножаются партиями, а получаемая выручка растет размеренно. Негативная динамика не должна сохраняться на протяжении длительного времени, в противном случае управленцы компании должны пересмотреть политику продаж. Порою, чтобы привлечь новых инвесторов, требуется исключить всевозможные ненужные активы.

Оптимальный показатель

Не существует какой-либо нормы, когда речь идет о показатели фондоотдачи. Оптимальный показатель в большинстве случаев зависит от особенностей организации, а также отрасли, в которой она функционирует. Если говорить о показателе оборачиваемости активов для фондоемкого производства, следует отметь, что его значение будет более низким, поскольку в данном случае основной частью фондом являются основные средства. О результативном повышении эффективности можно говорить только тогда, когда показатель фондоотдачи будет расти в динамике.

Чтобы повысить оборачиваемость фондов современные управленцы могут:

- повысить уровень выручки, оставив прежним состав фондов. Для этого необходимо принять комплекс мер, которые позволят повысить эффективность использования активов. Эффективным также может стать увеличение времени работы используемого оборудования;

- поменять состав фондов посредством списания годных для использования и ненужных активов. Итоговая сумма списания поможет уменьшить знаменатель, используемый в формуле для расчета фондоотдачи.