Как провести abc анализ по данным. ABC-анализ — что это такое

Является работа с нецелевыми клиентами. Ваши менеджеры могут быть подкованы в техниках, иметь идеальные скрипты и опыт работы, но результата не будет, если они стучатся в двери не к вашим покупателям.

ABC анализ: тест на проверку целевой аудитории

Как выявить проблемы?

Чтобы узнать, есть ли у вас такая проблема, пробежите по нашему чек-листу:

- Менеджеры проводят много встреч, а результата нет;

- Строите бизнес по опыту, полученному в другом виде бизнеса;

- Нет процесса квалификации покупателей;

- Нет определения целевого портрета клиента,

- Нет ABC анализа.

Даже если вы согласны с одним из этих утверждений, постройте ABC анализ.

Зачем нужен ABC анализ?

ABC анализ — это исследование клиентской базы в двух направлениях: по объемам и частоте закупок. ABC анализ позволяет понять:

- Кто вам платит больше и чаще

- Какой портрет вашего покупателя

- Заходят ли в вашу воронку целевые покупатели

- Куда направить основные усилия менеджеров

- Как увеличить отгрузку новым покупателям

ABC анализ: алгоритм его проведения

Исследование покажет по оси ABC распределение покупателей по выручке, по оси XYZ – увидим их в разбивке по частотe совершаемых сделок. Вы увидите сразу, .

В результате ABC-исследования в группу А должны попасть 20% контрагентов c наибольшими объемами закупок, в В – 60% со средними закупками, в С – 20% с небольшими. Тоже самое нужно сделать по XYZ, поместив в группу X тех, кто чаще всего обращается к вам, в Y – нерегулярно, в Z – совершают единичные покупки.

ABC анализ: строим портрет целевого клиента

О чем расскажут результаты ABC анализа?

После проведения ABC анализа смотрим на пересечение ABC и XYZ, выявляем самых интересных для компании покупателей.

1) Те, кто попал в группы А и В, обеспечивают основной объем выручки. Их должно быть как можно больше в компании.

2) АХ и ВХ обеспечивают значительный объем закупок при регулярном повторно обращении.

3) AY и BY приносят вам хорошую выручку, но возвращаются к вам не стабильно. Придумайте для них бонусные программы, регулярно напоминайте о себе, сообщайте об акциях и новых товарах.

4) AZ и BZ, несмотря на приличные объемы закупок, возвращаются к вам непрогнозируемо.

5) Тех, кто в группе С, стоит пересмотреть и частично отказаться от них.

6) С участниками СХ и CY поработайте над увеличением среднего чека.

7) В CZ попадают самые неинтересные для вас покупатели. Не стоит тратить на них время менеджеров, откажитесь от работы с ними.

ABC анализ: изменяем бизнес-процесс привлечения покупателей

Что делать дальше с ABC анализом?

Поднять большую часть покупателей в категорию, А

По итогам ABC анализа запланировать задачи для каждого из целевых контрагентов и измерить их мощность:

Внедрить процесс квалификации покупателей. Важно понимать, что ABC анализ необходимо делать регулярно и на основе его результатов составлять косвенные критерии для определения портрета вашей целевой аудитории (примеры критерием смотрите в статье ). Они помогут вам еще на входе определить, подходит ли потенциальный покупатель под вашу целевую аудиторию, стоит ли тратить на него время. Добавьте этот этап в вашу .

Исходя из результатов ABC анализа, сделайте дополнительные поля по портрету целевой аудитории в СRM и запретите переходить с этапа на этап без их заполнения.

Проводить ABC анализ можно и по отдельным сегментам: по партнерским и розничным каналам. Полезно будет посмотреть на этот анализ и по продуктовой линейке.

Так вы убьете двух зайцев: сможете сделать вывод о том, какие продукты приносят вам наибольшую часть выручки и от каких нужно отказаться. ABC анализ по сегментам контрагентов позволит выяснить, что необходимо им предложить здесь и сейчас.

ABC анализ: изучаем товарный ассортимент

ABC анализ клиентов – всего лишь один из срезов для исследования текущей базы. Существует другой подход — ABC анализ запасов.

Традиционно значимость продукта идентифицируется по 2 параметрам – объем продаж и полученная прибыль. Опять же в качестве генеральной гипотезы принято правило Парето. Согласно нему 20% ассортиментных позиций обеспечивают 80% прибыли.

Огромное количество компаний в мире не раз проводили ABC анализ ассортимента. Выводы почти всегда сводятся к такому соотношению:

- 10% позиций ассортимента (группа А) дают 80% товарооборота;

- 15% позиций ассортимента (группа В) дают 15% товарооборота;

- 75% позиций ассортимента (группа С) дают 5% товарооборота.

Анализ ассортимента

Принимая все это во внимание, весь ассортимент можно разделить на группы по степени значимости:

- группа А – самые значимые товары, которые составляют наиболее ценную и рабочую часть в ассортименте;

- группа В – товары среднего уровня значимости;

- группа С – наименее значимые товары. По сути, это «кандидаты на вылет». В данную группу иногда попадают новые продукты. Их значимость обычно требует дополнительного подтверждения в течение времени.

Важно понимать, что ранжирование продуктов по группам может происходить по разным критериям в зависимости от целей.

Цель 1: сокращение ассортимента. В этом случае товары анализируются с точки зрения объемов реализации и прибыльности.

Цель 2: исследование рентабельности. Товары распределяются в зависимости от уровня рентабельности и коэффициента оборачиваемости.

Цель 3: сокращение расходов на поддержание запасов. Тут анализируем ассортимент по коэффициентам оборачиваемости и занимаемой складской площади.

ABC анализ: смотрим на ассортимент

В бизнесах самой разной направленности эксперты отмечают эффективность такого инструмента, как ABC анализ ассортимента.

Пример для кафе. Тут ABC анализ нужен, чтобы оптимизировать меню. Чтобы сделать это, выясняется доля каждой позиции в прибыли и обороте. Для этого следует использовать определенный алгоритм исследования:

1. Формируется специальная таблица, в которую заносятся данные по себестоимости, отпускной цене и количеству продаж за месяц / полгода / год для каждого продукта.

2. Используя формулу, продукты распределяются в рейтинге по шкале от 1 до 100 в зависимости от их долеучастия в прибыли и обороте.

3. Позиции разносятся по группам A, B и С.

Если позиция по этой шкале находится в пределах от 1 до 50, то это категория A. Если ассортиментная группа попала в интервал от 50-80, то она заносится в B. Все, что оказывается под чертой – «80», представляет собой «нелеквид».

Товары, которые оказались в группе A и B являются значимыми и эффективными, так как приносят прибыль и составляют практически весь оборот кафе. Группа С должна подвергнуться «оздоровлению», либо исключению. В первом случае необходимо стимулировать спрос. Во втором, безнадежном случае (обычно, когда позиция оказывается в списке аутсайдеров не первый раз) от такого товара следует избавиться.

ABC анализ: дополняем его XYZ анализом

Кроме того, в качестве дополняющего инструмента и для получения более четкой картины используют XYZ анализ.

XYZ анализ — это инструмент, которые делит продукцию по уровню колебаний ее потребления и регулярности отгрузки.

Тут используется несколько более сложный метод, который подразумевает получение, так называемого, коэффициента вариации. Проще говоря — колебания расхода. Сам коэффициент показывает отклонение расхода от среднего значения и выражается в процентах.

В качестве параметров применяются:

- объем (количество);

- сумма;

- сумма реализованной торговой наценки.

В результате мы получаем то же распределение товара, но уже по другим категориям – X, Y, и Z. Продукты в этих категориях характеризуются степенью стабильности их поведения.

Так в категорию Х попадают ассортиментные группы, чье отклонение варьируется в пределах от 5% до 15%. Продажи по этим позициям легко прогнозируемы и легко поддаются планированию, так как обладают стабильной величиной потребления.

В категории Y оказывается все, что получило коэффициент вариации от 15% до 50%. Продажи по таким позициям сложнее прогнозировать. И тут, скорее всего, речь идет о товарах с сезонным спросом.

Совмещаем результаты ABC- и XYZ-анализ

Совмещение обоих видов анализа (АВС и XYZ) обладает 3 важными преимуществами.

- Вы сможете оптимизировать структуру управления товарными запасами, опираясь на максимально достоверные данные.

- Вы знаете, долю какого продукта следует повысить в своей ассортиментной матрице.

- Вы понимаете, как перераспределить персонал в зависимости от квалификации и опыта: кто должен заниматься одним продуктом, а кого стоит перебросить на другой.

ABC анализ: следим за миграцией

Важно помнить, что ABC анализ обеспечит вам «рентгеновский» снимок состояния текущей базы покупателей. Использовать этот инструмент следует регулярно и тогда вы увидите динамику перемещений контрагентов и продуктов из категории в категорию, так называемую, миграцию.

Если компания действует в B2B сегменте, то вы можете отслеживать миграцию по нескольким срезам.

- Миграция в разрезе покупателей

- Миграция в разрезе продуктов

- Миграция в разрезе менеджеров

- Изменение качества портфеля продавца по объему отгрузок по ABC

- Контроль регулярности покупок по XYZ в портфеле сотрудника

Если компания работает в B2C сегменте, то проводить мониторинг миграции следует по продукту. Изначально в качестве ориентира для идентификации категорий возьмите нормы потребления того или иного продукта в зависимости от средней зарплаты.

Такое стратегическое и полезное во всех смыслах решение вызвало неудовольствие со стороны посредников. Они противились ему, так как считали, что их клиенты станут напрямую обращаться к держателю бренда.

Для того, чтобы понять, кто действительно является значимым заказчиком и можно ли будет обойтись без некоторых из них в дальнейшем, был проведен ABC анализ поставщиков – потребителей продукции импортера.

Как и предполагалось, выручка распределялась между двумя группами покупателей: производители световой техники — 60%, посредники — 40%. На первый взгляд, в такой ситуации отказаться от «бунтующих» перепродавцов было бы равносильно закрытию бизнеса. Стали анализировать, кто покупает чаще и больше.

А вот посредники оказались в категории AY. Это означало, что хоть они и закрывают неплохие объемы, но их стабильность оставляет желать лучшего.

Данная ситуация показалась экспертам Oy-li тревожной. И вот почему. Контрагенты-перепродавцы поставляют комплектующие тем же производителям. По логике вещей их объем закупок тоже должен был быть равномерным, чтобы закрывать регулярные нужды клиентов-производителей. Тем не менее, этого не происходило. Заказы поступали с непредсказуемой периодичностью. А иногда вообще от случая к случаю.

Решение

Чтобы понять, в чем дело, решили провести ABCXYZ-анализ ассортиментной матрицы. И вот тут выяснилась очень интересная подробность. Как показало исследование, посредники никогда не закупали строго ограниченный набор комплектующих, из которого производитель смог бы собрать конечный продукт. Напротив, они каждый раз делали «хаотичные» закупки: по совершенно разным позициям и нерегулярно. Напрашивался очевидный вывод: перепродавцы пользовались услугами иных поставщиков и просто дозаказавали то, чего им не хватало.

Также исследование продемонстрировало еще одну неприятную особенность работы с посредниками: компания-импортер имела практически нулевую прибыль от взаимодействия с ними. Посредники получали слишком высокие скидки от продавца.

Результат

С учетом всех выясненных обстоятельств клиенту Oy-li было рекомендовано продолжить работу в направлении собственного брендирования, не ориентируясь на мнение перепродавцов. Также был разработан комплекс мер, которые позволяли выйти на новые объемы с производителями.

Так как все решения были реализованы, у компании-импортера практически сразу увеличилась рентабельность на 15% и появились ресурсы для того, чтобы сфокусироваться работе с производителями.

АВС-анализ (ABC-analysis) — метод, позволяющий определить наиболее значимые ресурсы компании с точки зрения валовых продаж и валовой прибыли.

В маркетинге наиболее востребованным является АВС-анализ ассортимента. Проводится как для отдельного бренда, так и в целом для компании. Метод позволяет определить нерентабельные или низко-рентабельные группы товаров, своевременно улучшить и оптимизировать ассортиментный портфель.

Описание метода

Цель ABC анализа– простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов компании (трудовые, временные, инвестиции и т.д.), выявить излишнее использование ресурсов и предпринять своевременные корректирующие меры.

- Периодичность проведения АВС анализа: как минимум 1 раз в год, чтобы стратегически, на ежеквартальной основе.

Для принятия стратегически верных решений результаты данного метода рекомендуется смотреть в динамике за несколько периодов. Ежемесячный анализ проводить можно, но данный промежуток времени слишком мал для реализации принятых решений и слишком мал для отслеживания динамики ситуации

- Преимущества АВС-анализа: универсальность, простота и наглядность.

- Ограничения АВС-анализа: метод слишком математичен, иногда может не учитывать стратегические цели компании.

Например: развивающиеся категории всегда будут в категории «С», так как в краткосрочном периоде будут иметь минимальный вклад в продажи/прибыль компании

Вы знаете теорию и вам нужна только практика?

Границы основных групп

В основе метода АВС-анализа лежит «Правило Парето», которое звучит следующим образом: 20% усилий обеспечивают 80% результата.

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

- А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

- В –группа: обеспечивает 15% продаж/прибыли, обычно составляет 35-20% от всех ресурсов

- С-группа: обеспечивает 5% продаж/прибыли, обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

Например, цель звучит следующим образом — компании необходимо увеличить рентабельность в короткие сроки. В таком случае целесообразно проводить анализ, отталкиваясь от вклада каждой позиции в общую прибыль.

Может быть другая цель: сфокусировать сбытовые усилия на самых продаваемых товарах –в таком случае целесообразнее выбрать валовые продажи.

Виды АВС-анализа

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

- АВС-анализ товаров отдельного бренда или всего ассортимента компании

- АВС-анализ запасов компании

- АВС-анализ сырья и любых закупаемых материалов

- АВС-анализ клиентов или групп потребителей

- АВС-анализ поставщиков

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализ бюджета. инвестиций или любых затрат

Какие выводы можно сделать на основе АВС анализа

После разделения всех товаров на группы АВС, формируются решения относительно каждой товарной группы. Основные направления выводов, которые могут быть сделаны в результате проведения АВС-анализа:

1 Группа А – самые важные ресурсы, локомотивы компании, приносят максимальную прибыль или продажи. Компания будет нести большие потери при резком снижении эффективности данной группы ресурсов, а следовательно, ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны.

На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов, которые обеспечивают хорошие стабильные продажи/ прибыль компании. Данные ресурсы также важны для компании, но могут модерироваться более спокойными и умеренными темпами.

Данные ресурсы обычно являются , относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов компании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в компании. Обычно ресурсы группы С тянут компанию вниз или не приносят дохода.При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Подготовлено с использованием источника: P. Gopalakrishnan,M. SundaresanMaterials Management: An Integrated Approach, 2004

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе .

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

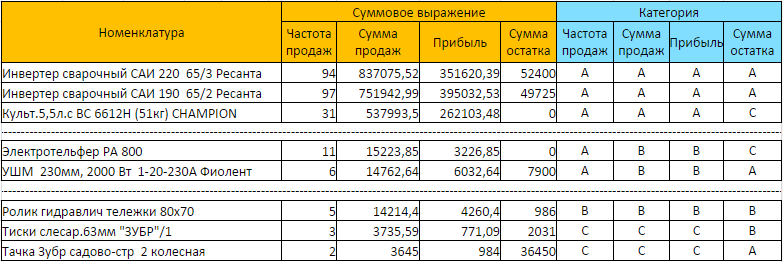

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

ВВЕДЕНИЕ

Управление в логистике характеризуется, как правило, наличием большого количества однородных объектов управления, по-разному влияющих на результат деятельности предприятия. Например, управляя запасами предприятий в сферах производства и обращения, иногда приходится принимать решение по десяткам тысяч позиций ассортимента. При этом разные позиции ассортимента заслуживают разного внимания, так как с точки зрения вклада в тот или иной результат торговой или производственной деятельности они не являются равноценными.

В связи с этим практически во всех компаниях регулярно возникает задача анализа товарного запаса на складах. Одним из наиболее известных методов его проведения является АВС-анализ.

АВС-анализ является простым и в то же время мощным инструментом анализа, позволяющим выявить объекты, требующие первостепенного внимания, что особенно актуально при дефиците управленческих ресурсов.

Главной целью данного реферата является исследование основ проведения АВС-анализа. Реализация поставленной цели потребовала решения следующих исследовательских задач:

1. Исследование сущности и последовательности проведения анализа АВС.

2. Рассмотрение основных методов определения границ номенклатурных групп А, В и С.

3. Изучение практических аспектов управления номенклатурными группами А, В и С.

Для достижения поставленной цели и решения задач были проанализированы работы таких авторов как: Гаджинский А. М. ., Лукинский В. С., Сергеев В. И., а так же материалы периодических изданий «Логистика и управление» и «Логистик».

АНАЛИЗ АВС

Сущность анализа АВС

товар номенклатурная группа анализ

Анализ АВС - это способ формирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры N реализуемых товарно-материальных ценностей на три неравномощных подмножества А, В и С на основании некоторого формального алгоритма.

Идея анализа ABC состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

ABC-анализ базируется на принципе Парето (правило 80/20), согласно которому контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Согласно правилу Парето множество управляемых объектов делится на две неодинаковые части (80% и 20%). Применительно к сфере управления запасами правило 80/20 можно сформулировать различными способами:

· надежный контроль 20% номенклатурных позиций позволяет на 80% контролировать систему в целом;

· 20% номенклатурных позиций товарно-материальных ценностей в запасах требуют 80% выделенных для закупки средств;

· 20% закупаемых позиций берут на себя 80% издержек на доставку, приходящихея на весь план закупки и т.д.

Анализ ABC предусматривает более глубокое разделение -- на три части. Суть данного метода заключается в том, что вся номенклатура материальных ресурсов располагается в порядке убывания суммарной стоимости всех позиций на складе, далее классифицируется по признаку относительной важности этих позиций, и далее для каждой выделенной категории формируется методика управления запасами. Для того чтобы АВС-анализ стал возможен, в компании необходимо наличие единого классификатора материально-технических ресурсов, в котором заложен учет их прихода, расхода и складских запасов.

Классический анализ АВС предполагает трехступенчатое ранжирование номенклатурных позиций: на классы A, B и C.

Позиции номенклатуры, отнесенные к группе А - немногочисленны, но на них приходится преобладающая часть денежных средств, вложенных в запасы (сумма стоимостей составляет 75-80% суммарной стоимости всего запаса). Это особая группа с точки зрения определения величины заказа по каждой позиции номенклатуры, контроля текущего запаса, затрат на доставку и хранение.

К группе В относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада (сумма стоимостей составляет 10-15% суммарной стоимости всего запаса). По сравнению с позициями номенклатуры группы А, они требуют меньшего внимания, за ними производится обычный контроль текущего запаса на складе и своевременностью заказа.

Группа С включает позиции номенклатуры, составляющие большую часть запасов: на них приходится незначительная часть финансовых средств, вложенных в запасы (сумма стоимостей составляет 5-10% суммарной стоимости всего запаса). Как правило, за позициями группы С не ведется текущий учет, а проверка наличия осуществляется периодически.

Анализ АВС имеет широкий спектр применения:

1. Снижение влияния субъективного фактора, при принятии решения об организации снабжения по отдельным группам, что очень важно для руководства, собственников и контролирующих подразделений.

2. Определения подходов к планированию потребности в материально-технических ресурсах, выбору поставщиков, управлению запасами.

3. Исследование значимости отдельных продуктов предприятия, с точки зрения результата (сбыта, прибыли). Это делается для оптимизации структуры сбытовой программы и очистки программы от невыгодных продуктов.

АВС-анализ полезно использовать компаниям, работающим с разнородной номенклатурой. Данный метод может также служить основой для классификации номенклатуры с точки зрения определения методов работы с клиентами, способов дистрибьюции, управления запасами в розничных точках и на оптовых складах.

Решающее преимущество ABC-анализа заключается в простоте применения. Данный метод позволяет быстро сделать выводы, способствующие уменьшению перегрузки менеджера деталями и обеспечивающие лучший обзор проблемной области. С помощью ABC-анализа реализуется возможность последовательной ориентации на принцип Парето, концентрирующий деятельность на важнейших аспектах проблемы. В результате появляется возможность целенаправленного снижения затрат на остальные сферы.

При многочисленных плюсах метода АВС-анализа существуют ограничения в применении данного анализа:

· АВС-анализ не позволяет оценивать сезонные колебания продаж;

· АВС-анализ по товарным позициям не работает там, где происходит ежемесячное обновление ассортимента (в бутиках модной одежды или подарков).

· АВС-анализ может давать неправильные результаты, если данных для анализа мало;

· АВС-анализ будет неправильным там, где учет товаров ведется с постоянными изменениями в товарной номенклатуре - например, один и тот же товар приходуется под различными кодами или наименованиями;

· АВС-анализ будет ненужным, если товарная номенклатура состоит из слишком малого числа позиций - менее 10-ти. В таком случае оценивать вклад каждого товара можно и без применения математических методов.

Таким образом, применение ABC анализа является эффективным инструментом выделения из множества влияющих факторов и элементов тех, которые имеют особое значение для достижения поставленных целей предприятия, установления приоритетов и оптимизации ассортиментной политики.

Анализ ABC XYZ в первую очередь необходимо знать: что это такое? Для начала стоит отметить, что эти два анализа применяются в различных бизнес структурах, например, таких как рестораны, торговые центры, алкогольные компании и др.

Эти два вычислительных помощника помогают определить проблемные места предприятия, распланировать действия, вовремя поднять стоимость товара, который пользуется спросом, и уберечь от будущих ошибок фирму. Итак, ABC XYZ?

АВС анализ - это процесс классифицирования товаров и ресурсов предприятия на группы, по уровню их значимости. Этот анализ использует известный принцип Парето. В основе этого принципа лежит аксиома: 20% всего товара даёт 80% оборота. В частности, к АВС анализу это правило может применяться так: качественный контроль 20% ресурсов предприятия, приносит 80% контроля всей системы, в общем, это могут быть продукты, оборудование, сырьё и др. Для чего же нужен и как применяется этот метод анализа?

Допустим в ресторане или кафе быстрого питания чаще всего используется АВС анализ, он нужен для того чтобы «разложить всё по полочкам» и определить долеучастие товара в обороте предприятия и просчитать процент долеучастия товара в прибыли ресторана. Выводится специальная таблица, в которую необходимо вписать: количество продаж продукта за месяц (полгода, год), себестоимость товара и отпускную цену. Используя определённую формулу необходимо упорядочить товары по шкале от min до max. Затем по этой формуле определить долеучастие товара в обороте и процент долеучастия товара в прибыли предприятия. После этого таблица нам выдаст данные каждого товара и шкалу их важности по обороту и участие в прибыли. Шкала называется "Нарастающий итог", строится от 1 до 100. Если ассортиментная группа по данной шкале попала в интервал от 1 до 50, то это группа A, если в интервал от 50-80, то товар в группе B, ну а в группе C оказываются продукты, расположенные в промежутке от 80 до 100. Товары, которые оказались в группе A и B имеют большой оборот и приносят предприятию хороший процент в прибыли, а вот те категории, которые оказались в группе C, над ними следует поработать, поднять спрос и оборот, либо снять их с продажи. По статистике, категории, которые находятся в группе С больше полугода, ликвидируются.

Анализ XYZ - это классифицирование запасов. Прогнозирует потребление, характер изменений и потребности запасов. Выстраивается определённый алгоритм проведения анализа, включающий в себя вычисление коэффициента вариации, группирование от min до max, распределение по группам XYZ, изображение результат на графике.

Чаще всего этот метод применяется на больших предприятиях, где есть складские помещения и центр логистики, который и проводит XYZ исследует, оценивает логистику и клиентов компании.

Что входит в группы X , Y , Z ?

В группу X входят основные позиции запаса с коэффициентом вариации статистических последовательностей отгрузок - 25%. Это ресурсы, которые последовательны со стабильной величиной потребления, требуют точного прогноза в расходе.

В группе Y находятся те же номенклатурные позиции с и имеют статистический ряд отгрузок 25-50%. В данной группе ресурсов необходимо определять потребность в них, это могут быть сезонные продукты (пиво, вода).

Группа Z несёт в себе запасы статистического ряда с более чем 50%. Эта группа характеризуется нерегулярным потреблением ресурсов и неточным прогнозированием. Если сочетать анализ ABC XYZ то он покажет более точную таблицу скорости потребления и темпов отгрузки.

Анализ ABC XYZ лучше всего работают в паре, для более точной оценки эффективности предприятия. Это наиболее мощное внутреннее оружие фирмы, установив его в основе бизнесом, можно выявить ключевые моменты, сэкономить важные ресурсы предприятия и захватить львиную